Die roten und orangen Einzahlungsscheine erreichen das Ende ihrer Lebensdauer

125 Jahre: Der Einzahlungsschein hat ein stolzes Alter erreicht. Die am weitesten verbreitete und damit wichtigste Methode im Schweizer Zahlungsverkehr nähert sich nun ihrem Lebensende: Er wird durch die QR-Rechnung ersetzt. Ab dem 1. Oktober 2022 kann nur die QR-Rechnung mit dem QR-Zahlteil verwendet werden.

1906 wurde der rote Einzahlungsschein durch die Post eingeführt, der bis 1998 grün war. Er markierte den ersten Meilenstein in der Entwicklung eines effizienten Zahlungsverkehrssystems, das die gleichzeitige physische Anwesenheit von Zahlungspflichtigem und Zahlungsempfänger überflüssig machte. Die Post-, Telefon- und Telegrafenbetriebe (PTT) führten 1971 das «Verfahren Einzahlungsschein mit Referenznummer» (VESR) ein, das mit einem blauen Einzahlungsschein abgewickelt wurde, der inzwischen von einem orangen Beleg abgelöst wurde. Diese Pionierleistung ermöglichte erstmals eine computerbasierte, vollautomatisierte Verarbeitung der Zahlungen.

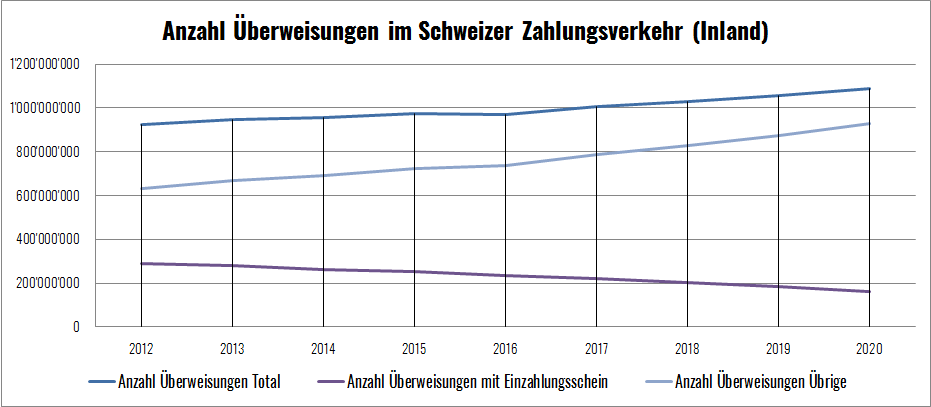

In den letzten Jahren haben andere Formen von Zahlungen, allem voran das E-Banking, den Anteil des papiergebundenen Zahlungsverkehrs laufend reduziert. Nichtsdestotrotz bilden papiergebundene Zahlungen auch im Jahr 2020 immer noch eine der wichtigsten Zahlungsarten. Die nachfolgende Grafik zeigt, dass von insgesamt 1,09 Milliarden Kundenzahlungen, die 2020 zwischen den Banken über das Schweizer Interbank Clearing-System «SIC» abgewickelt wurden, immer noch deren knapp 161 Millionen Transaktionen mittels papiergebundenem Beleg beauftragt wurden. Ihr Anteil am Gesamttotal der Zahlungen im Inland sank dadurch von 31% im Jahr 2012 auf noch gut 15% im Jahr 2020.

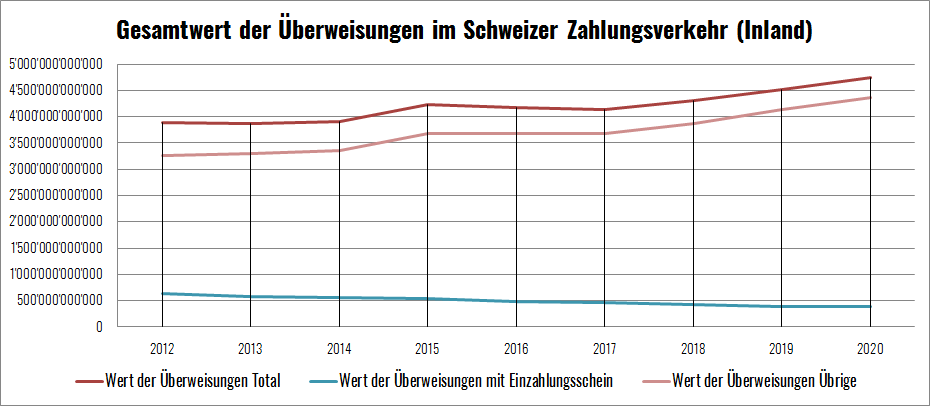

Im gleichen Zeitraum reduzierte sich der Gesamtwert der Überweisungen von papiergebundenen Zahlungsaufträgen von knapp CHF 637 Milliarden auf ca. CHF 381 Milliarden, was einer Halbierung des Anteils von 16% auf 8% entspricht, gemessen am Gesamtwert aller Überweisungen im Schweizer Inlandzahlungsverkehr von CHF 4,8 Billionen.

Bei der Betrachtung dieser Zahlen darf aber nicht vergessen werden, dass für Onlinebankzahlungen auch heute noch meistens ein Einzahlungsschein als Basis dient. Die Zahlen der SNB werden der Bedeutung des Einzahlungsscheines daher nicht gerecht. Präzisere Daten sind jedoch nicht erhältlich. Insofern darf davon ausgegangen werden, dass dem Nachfolgeprodukt des Einzahlungsscheines, dem QR-Zahlteil, auch in Zukunft eine wichtige Bedeutung im Schweizer Zahlungsverkehr zukommen wird.

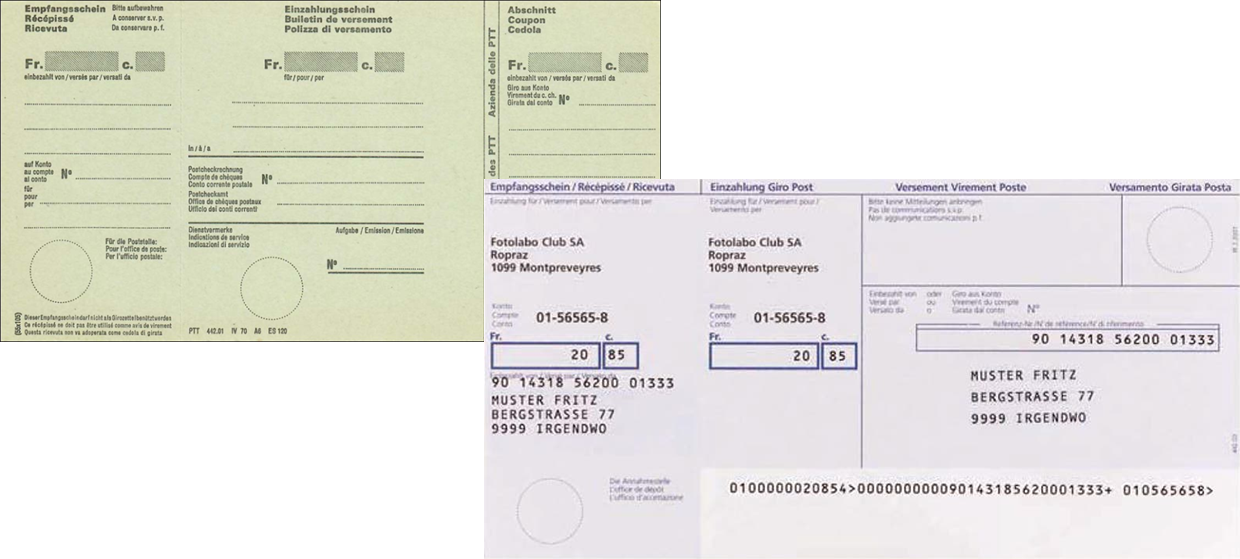

Eigenschaften der Einzahlungsscheine

Beiden Varianten ist gemeinsam, dass man sie zuhause nicht selber produzieren kann und man mindestens farbige Vordrucke benötigt, die man in der Regel bei seiner Bank bestellt. Will man Blanco-Vorlagen dann auch noch selber mit Inhalten bedrucken, geht die Kniffelei mit dem Textverarbeitungsprogramm und dem Drucker los. Ausserdem ist klare Trennung der Funktionen zwischen den Typen dafür verantwortlich, dass eben zwei Belegvarianten benötigt werden, um die Bedürfnisse im Schweizer Zahlungsverkehr abzudecken:

- Der rote Einzahlungsschein (ES) bildet die «klassische Variante», welche zwar die Ergänzung von Mitteilungen durch den Rechnungssteller oder den Zahlungspflichtigen ermöglicht, aber eben nicht automatisiert verarbeitet werden kann. Die Post und die Banken müssen die roten Einzahlungsscheine scannen, sofern sie eine Mitteilung enthalten, und den Scan als Bilddatei an den Kunden ausliefern, damit dieser die Mitteilung überhaupt sehen kann. Diese Art von Anzeigen ist unter dem Begriff «EGA-B» bekannt.

- Der orange Einzahlungsschein (früher «VESR», heute «ESR» genannt) enthält die sogenannte ESR-Referenznummer, die den automatischen Zahlungsabgleich mit der eigenen Debitorendatenbank ermöglicht. Da er ausschliesslich standardisierte Informationen enthält, können die Banken entsprechende Zahlungen mittels standardisierten Anzeigen den Kunden zur Kenntnis bringen – oder, noch effizienter, vollständig in den Kontoauszug integrieren. Das bedeutet auf der anderen Seite, dass keine Mitteilungen mitgegeben werden können.

Die Vorteile der Einzahlungsscheine wurden in die QR-Rechnung übernommen

Mit der neuen QR-Rechnung gibt es kein «entweder oder» mehr. Der QR-Zahlteil, wie der Beleg neu heisst, kann Referenznummern und Mitteilungen kombinieren. Um die automatisierte Verarbeitung sicherzustellen, können nachträgliche, handschriftliche Mitteilungen aber nicht mehr vorgenommen werden. Diese müssen entweder bei der Erzeugung des Swiss QR Codes bereits vorliegen oder können bei der elektronischen Auftragserfassung (Online- oder Mobile-Banking) nacherfasst werden. Damit entfällt künftig die Notwendigkeit für die Banken, die Belege zu scannen und dem Kunden das entsprechende Bild per EGA-B zu schicken. Für die Einführung der QR-Rechnung sind ausserdem folgende Punkte zu beachten:

- Die QR-Referenz ist eine 1:1-Ablösung der alten ESR-Referenznummern, die somit problemlos weiterverwendet werden können. Der Vorteil ist, dass ESR-Teilnehmerkonten bei der Post überflüssig werden.

- Die meisten Banken werden die Bestellprozesse und Druckstrassen für das Vordrucken von Einzahlungsscheinen entsorgen. Künftig können die Rechnungssteller die benötigten QR-Zahlteile einfach selber erzeugen, z.B. mit QR Modul. Um diese zu drucken, benötigt der Rechnungssteller lediglich einen handelsüblichen Drucker und perforiertes Papier. Oder er überlässt den Briefversand seiner QR-Rechnungen gleich komplett einem Dienstleister, der für ihn das Drucken, Verpacken, Frankieren und Versenden übernimmt. Natürlich wird es auch weiterhin Banken geben, die ihren Kunden vorbedruckte QR-Zahlteile mit fortlaufender Referenznummer zur Verfügung stellen werden. Dieser Service dürfte künftig aber dank der erwähnten Selbstbedienungsmöglichkeiten an Bedeutung verlieren.

- Mit der Funktion «Rechnungsinformationen» wird neben der Referenznummer und der unstrukturierten Mitteilung sogar noch eine dritte Möglichkeit geschaffen, mit der Rechnungssteller und –empfänger untereinander Informationen austauschen können. Sie ist dazu gedacht, dem Rechnungsempfänger strukturierte Informationen zum Rechnungssteller und der Rechnung mitzuteilen, z.B. UID, MwSt., Skontobedingungen, Rechnungsdatum usw. Dies ermöglicht es dem Rechnungsempfänger, seine Kreditorenbuchhaltung zu automatisieren.

Übertragung von der PostFinance zur SIX Group AG

Eine weitere, wichtige Neuerung ist die Verschiebung der Ownerschaft des Verfahrens. Während die Einzahlungsscheine heute in der Hoheit der PostFinance liegen, übernimmt künftig die SIX Group AG diese Aufgabe in ihrer Rolle als zentrale Finanzmarktdienstleisterin. Dadurch werden die Abhängigkeiten zwischen den Banken und der PostFinance aufgelöst, die sich in den letzten Jahren immer mehr zur Konkurrentin der klassischen Banken entwickelt hat und seit Juni 2013 sogar eine Bankenlizenz besitzt. Diese Änderung führte dazu, dass die Prozesse, die zur Festlegung und Weiterentwicklung der technischen Ausführungsbestimmungen notwendig sind, demokratisiert wurden. Neu entscheidet nämlich nicht mehr die PostFinance autonom, sondern ein gemeinschaftliches Gremium, bestehend aus den grossen Banken (UBS, CS, PostFinance, Raiffeisen, Entris und ZKB) sowie der Schweizerischen Nationalbank und der SIX Group selber. Die Entscheide in diesem Bankengremium werden im Konsenverfahren getroffen, wobei dem Verwaltungsrat der SIX Interbank Clearing AG die Rolle zukommt, bei allfälligen Streitfällen zu schlichten.

Planen Sie die Umstellung frühzeitig

Nach dem 30. September 2022 wird die Post keine Einzahlungsscheine mehr am Schalter akzeptieren. Warten Sie mit der Umstellung auf die QR-Rechnung daher nicht zu lange, um nicht in eine hektische Torschlusspanik zu geraten. Ausserdem sollten Sie an folgende Aspekte denken:

- Sofern Sie weiterhin Referenznummern verwenden werden (QR-Referenz), benötigen Sie eine QR IBAN. QR-Referenzen müssen nämlich zwingend mit einer QR IBAN kombiniert werden. Wie die QR IBAN für Ihr Bankkonto lautet, erfahren Sie von Ihrer Bank. Eine QR IBAN erkennen Sie daran, dass die fünfte Stelle immer die Zahl «3» ist. Beispiel: CH13 3070 0114 8035 1982 8.

- Organisieren Sie perforiertes Papier, falls Sie die Rechnungen selber drucken.

- Wenn Sie eine ERP-Software benutzen:

Falls Sie von Ihrem Hersteller noch nichts gehört haben, sollten Sie nachfragen, ob und wann dieser das entsprechende Update anbieten wird. Dieser wird Sie instruieren, wie Sie die Umstellung vornehmen. - Wenn Sie Rechnungen manuell erstellen (z.B. auf Basis einer Excel-Liste):

In diesem Fall wird die Bestellung vorbedruckter Einzahlungsscheine bei Ihrer Bank künftig entfallen. Stattdessen sollten Sie eine Anwendung verwenden, die QR-Zahlteile inkl. Swiss QR Code erzeugt und diese in Ihre Rechnungsvorlage einfügt, z.B. QR Modul. Hier können Sie auch einfach neue Referenznummern erzeugen, wenn Ihnen die alten Einzahlungsscheine mit ESR-Referenzen ausgegangen sind.

Beginnen Sie mit der Planung spätestens im 4. Quartal 2021 und mit der Realisierung spätestens zu Beginn 2022. Die obenstehende Grafik zeigt einen möglichen Projektpfad auf.

Am 30.9.2022 is fertig