Marktanalyse zur QR-Rechnung: Das bietet Ihnen Ihre Bank

Am 30. Juni 2020 führte der Schweizer Finanzplatz die QR-Rechnung ein, dessen Kernstück der QR-Zahlteil mit dem auffälligen Swiss QR Code ist. Die für eine Zahlung relevanten Daten sind darin gespeichert. Das neue Format macht Bezahlprozesse sowohl für Rechnungssteller wie auch für Zahlungspflichtige einfacher und schneller. In dieser Analyse gehen wir der Frage nach, welche Verbesserungen die QR-Rechnung bringt und inwieweit die Banken es ihren Kunden ermöglichen, das Potenzial des neuen Formats auszuschöpfen.

Hier finden Sie die vollständige Marktanalyse in deutsch, französisch und italienisch:

Vous trouverez ici l’analyse de marché complète en allemand, français et italien :

Qui potete trovare l’analisi di mercato completa in tedesco, francese e italiano:

Marktanalyse zur QR-Rechnung – Das Dienstleistungsangebot der 39 wichtigsten Schweizer Banken für RechnungsempfängerInnen und RechnungsstellerInnen

Étude du marché de la Facture QR – Le service offert par les 39 plus importantes banques suisses aux destinataires et émetteurs de factures

Analisi di mercato sulla Fattura QR – La gamma di servizi offerti dalle 39 più importanti banche per destinatari e fatturatori

Rund 4 Monate vor dem Ende des Einzahlungsscheines lässt sich feststellen, dass die Banken ihre Hausaufgaben erledigt haben. Nicht nur sind sie bereits seit der Einführung der QR-Rechnung im Juni 2020 in der Lage, selbige zu Zahlungen zu verarbeiten, sondern schöpfen darüber hinaus ihr Effizienzpotenzial zu weiten Teilen aus. Diese Aussage gilt etwas stärker für die Zahlerseite und etwas schwächer für die Seite der Rechnungssteller. Es lässt sich auch feststellen, dass einige Banken ihr Angebot wesentlich breiter aufgestellt haben, während andere sich auf das notwendige Minimum beschränken oder schlicht noch nicht richtig begriffen haben, dass die alten Einzahlungsscheine und die QR-Rechnung nicht identisch funktionieren. Da bei vielen Banken die Entwicklung von Services rund um die QR-Rechnung noch nicht abgeschlossen ist, kann diese Analyse nicht als abschliessende Betrachtung gewertet werden, sondern spiegelt lediglich den aktuellen (Zwischen-)Stand.

Bankangebot für Rechnungsempfänger

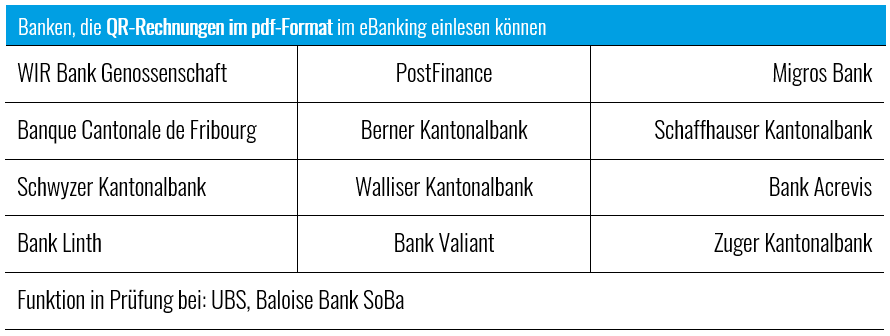

Als sehr innovativ zeigen sich diejenigen Banken, die die Verarbeitung von QR-Rechnungen im pdf-Format offerieren. Sie ermöglichen so die medienbruchfreie Verarbeitung von der Rechnungsstellung bis zur Zahlung und schliessen die Lücken für einen durchgängig digitalen Prozess. Dank dieses Angebots steht das Bezahlen einer QR-Rechnung punkto Bequemlichkeit der eBill in nichts mehr nach. Im Gegenteil: Wer die Rechnungsdetails betrachten will, hat es einfacher, wenn er eine Rechnung als pdf-Anhang per E-Mail erhält, weil ein Doppelklick zum Öffnen genügt. Bei der eBill sind hierfür Logins und Downloads auf der Webseite des Rechnungssteller nötig. 11 der 39 untersuchten Banken bieten diesen Service bereits heute oder stehen kurz vor dem Go Live, 2 weitere prüfen ihn:

Abbildung: Tabelle mit Banken, die den digitalen Prozess voll unterstützen: WIR Bank, PostFinance, Migros Bank, BCF, BEKB, SHKB, SZKB, WKB, Acrevis, Bank Linth, Valiant, Zuger KB, UBS und Baloise Bank SoBa

Des weiteren lassen sich die folgenden drei wichtigen Aussagen ableiten:

- Alle Banken bieten eine Scanfunktion in ihrer Mobile Banking App.

- Die meisten Banken bieten die Option, ein externes Lesegerät für das eBanking am PC einzusetzen.

- Nur wenige Banken nutzen die PC- oder Laptop-Kamera für Scans des Swiss QR Codes. Bei den meisten übernimmt das Smartphone die Funktion eines Lesegeräts. Dieser Workaround löst zwar das Problem des Scannens im eBanking, macht aber das umständliche Hantieren mit zwei unterschiedlichen Geräten nötig.

Bankangebot für Rechnungssteller

Bei der Betrachtung der Lösungen für Rechnungssteller, also für KMU, Selbständige, Vereine und Spendenorganisationen, variieren die Angebote zwischen den Banken stark. Dies zeigt sich insbesondere daran, dass einige Banken die alte Welt der Einzahlungsscheine relativ fantasielos 1:1 auf die QR-Rechnung übertragen haben, während sich andere Banken stärker mit den veränderten Rahmenbedingungen auseinandergesetzt haben. Als besonders kundenfreundlich sticht die PostFinance hervor, die nicht nur ihren eigenen Kunden, sondern auch Dritten die Nutzung ihres Online-Zahlteilgenerators erlaubt. Ausgesprochen innovativ zeigen sich die UBS und die Banque Cantonale Vaudoise: Beide bieten eine Upload-Funktion für Debitorenlisten (Excel), sodass QR-Zahlteile für verschiedene Rechnungsempfänger in Serie erzeugt werden können. Diese Angebotslücke geschlossen haben auch die WIR Bank Genossenschaft und die Raiffeisenbank. Sie bieten diesen Service zwar nicht selber, kooperieren aber mit Drittanbietern und vergünstigen die Nutzung der entsprechenden Lösungen für Ihre Kunden.

Serienfunktion für verschiedene Rechnungsempfänger

Insbesondere die Serienfunktion ist bei QR-Rechnungen noch wichtiger als bei den Einzahlungsscheinen, weil die Rechnungssteller neutrale Zahlteile nicht nachträglich am eigenen Drucker mit fehlenden Angaben ergänzen können. Der Swiss QR Code kann nämlich nicht mehr verändert werden, sobald er einmal gedruckt ist. QR-Zahlteile sollten daher von Beginn weg komplett erstellt werden, d.h. inklusive der Angaben zum Rechnungssteller und des Betrags. Fehlen diese Angaben, müssen der Rechnungssteller und der -empfänger je einen gewichtigen Nachteil in Kauf nehmen: Ersterer bezahlt bei Zahlungen am Postschalter für die nachträgliche Erfassung der fehlenden Angaben eine Zusatzgebühr von CHF 0.84 pro Zahlung (zusätzlich zur Schal-tereinzahlungsgebühr), während letzterer gezwungen ist, die Angaben selber handschriftlich zu ergänzen.

Abbildung: QR-Rechnung in Serie. Bei QR Modul kann sie als pdf heruntergeladen werden oder direkt an den Rechnungsempfänger geschickt werden – per E-Mail oder Post.

Vorbedruckte und leere QR-Zahlteile bei der Bank zu bestellen ist wenig sinnvoll

Erwähnenswert ist, dass ca. die Hälfte der Banken weiterhin einen Bestellservice für vorbedruckte Papierbelege anbietet, obwohl er kostenintensiv ist und für die meisten Rechnungssteller kaum einen Mehrwert bietet. Alle Exemplare einer solchen Belegbestellung sind nämlich, abgesehen von einer allfälligen Referenznummer, identisch. Welche Nachteile fehlende Angaben zum Rechnungsempfänger und zum Betrag haben, wurde oben erwähnt. Für diejenigen Firmenkunden der Banken, die mehrere verschiedene Empfänger bedienen, und für solche, die ihren Kunden einen einwandfreien Service auch bei wenigen Rechnungen bieten wollen, ist dieser Service nutzlos. Etwa zwei Drittel der Banken bieten die Möglichkeit, vollständig ausgefüllte QR-Zahlteile, also Zahlteile, die sowohl die Angaben des Rechnungsstellers als auch des -empfängers enthalten, online zu erstellen und als pdf und/oder Bilddatei herzunterzuladen.